흡수 원가 계산과 활동 원가 계산의 차이 | 흡수 원가 계산 대 활동 기반 원가 계산

주요 차이점 - 흡수 원가 계산 및 활동 기반 원가 계산

원가 회계는 각각 자체 장점과 단점으로 구성된 제품에 비용을 할당하기 위해 여러 가지 방법을 사용할 수 있습니다. 원가 계산은 판매 가격 결정에 중요한 기여를합니다. 따라서 비용은 정확하게 결정되어야합니다. 흡수 원가 계산 및 활동 기반 원가 계산은 널리 사용되는 두 가지 원가 계산 시스템입니다. 흡수 원가 계산과 활동 기반 원가 계산의 주요 차이점은 흡수 원가 계산은 모든 생산 원가에 모든 원가를 할당하는 방법이지만 액티비티 기반 원가 계산은 여러 원가 드라이버를 사용하여 원가를 할당하는 방법입니다.

목차

1. 개요 및 주요 차이점

2. 흡수 원가 계산은 무엇입니까?

3. 활동 기반 원가 계산이란 무엇입니까?

4. 나란히 비교 - 흡수 원가 계산과 활동 원가 계산

5. 요약

흡수 원가 계산이란 무엇입니까?

흡수 원가 계산은 개별 생산 단위에 비용을 할당하는 전통 원가 계산 시스템입니다. 그것은 물질, 노동 및 기타 간접비의 형태로 비용을 발생시키고 여러 가지 단위를 생산할 것입니다. 발생 된 총 비용은 생산 단가에 도달하기 위해 생산 된 단위 수로 나눌 수 있습니다. 흡수 원가 계산은 고정 비용과 가변 비용을 모두 고려합니다. 따라서이 접근법은 ' 전체 원가 계산 '이라고도합니다. 이는 직접 재료, 직접 노동 및 직접 간접비와 같은 직접 비용을 생산 된 개별 단위에만 할당하는 '가변 원가 계산'으로 알려진 널리 사용되는 다른 원가 계산 방법과는 다릅니다. 변동 원가 계산에서 고정 비용은 기간 비용으로 간주되며 개별 단위에 할당하지 않고 전체적으로 고려됩니다. E. 지. ABC 회사에 대해 다음 비용을 고려하십시오.

- 단위당 직접 재료비

단위당 직접 노동 비용

$ 20 단위당 변동 간접비| $ 18 < 단위당 총 변동비 | $ 50 |

| 고정 간접비 | $ 155, 300 |

| 단위당 고정 간접비 | $ 10 (반올림) |

| 생산 단위 수 | $ 15, 000 |

| 위의 내용에 따르면 단위당 총 비용은 $ 60 ($ 50 + $ 10)입니다. | 이는 비용 할당의 간단하고 간단한 방법이지만 일부 회계 및 사업 종사자는 그러한 접근 방식이 정확한 재무 결과.흡수 원가 계산이나 변동 원가 계산과 같은 전통적인 원가 계산 시스템의 주요 단점 중 하나는 고정 및 가변 오버 헤드를 할당하는 방법과 관련됩니다. |

| 간접비는 생산 단위에 직접적으로 추적 할 수없는 비용입니다. 다시 말하면 생산 수준의 증가 또는 감소에 관계없이 발생해야합니다. 흡수 원가 계산에서 이러한 간접비는 생산 된 단위 수 또는 총 노동 시간 또는 기계 시간과 같은 단일 기준을 사용하여 배분됩니다. | 활동 기반 원가 계산이란 무엇입니까? |

| 일반적으로 | 'ABC'방법 |

이라고하는 활동 기반 원가 계산은 흡수 원가 계산과 같은 전통적인 원가 계산 시스템의 한계를 극복하기 위해 개발되었으며 상대적으로 현대적인 원가 계산 시스템입니다. 이는 단일 기반을 사용하여 간접비를 할당하고 생산 과정에서 여러 활동을 식별하고 비용을 '끌어 올리는'시도를하는 것입니다. 따라서 '비용 동인'을 도출하는데 중점을 둡니다. 그런 다음 간접비는 활동 사용량과 비용 동인에 따라 계산됩니다. 다음 단계는 ABC를 사용하여 간접비를 계산할 때 따라야합니다.

1 단계:

주요 활동 결정

2 단계:

각 주요 활동에 대한 비용 요인 결정 3 단계: 각 주요 활동 그룹의 비용 계산

단계 -4: 활동 원가를 할당 기준으로 나눔으로써 각 활동에 대한 비용 동인 / 할당 비율을 계산합니다.

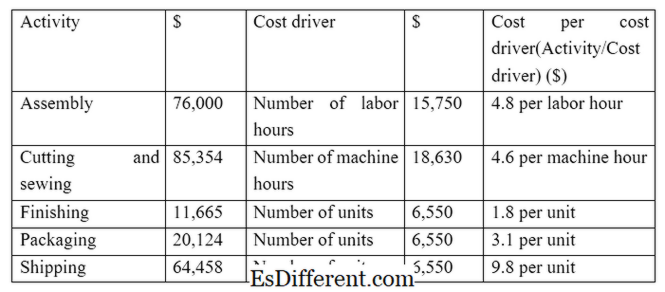

단계 -5: 할당 비율을 통해 각 원가 개체에 비용을 할당합니다. 지. Z는 의류 제조업체이며 다음 활동과 비용이 발생합니다 (ABC 과정의 1, 2, 3 단계).

주문에 대한 다음 직접 비용을 가정합니다. 총 원가 ($ 47, 036의 간접비 포함) 직접 자료 $ 55, 653

직접 노동 $ 39, 745 간접비 $ 47, 036

합계 $ 142, 434 비용을 할당하면보다 정확한 비용 할당이 용이 해 지므로 궁극적으로 비용 통제가 개선되고 의사 결정이 개선됩니다. 모든 활동에 대해 동일한 원가 기반을 사용하는 것은 덜 정확하고 정당하지 않습니다. E. 지. 위의 예에서 운송비가 노동 단위 수에 따라 할당 된 경우 노동 집약적이지 않고 운송비는 출하 단위 수를 기준으로하므로 정당화 할 수 없습니다.

그림 1: ABC에서 비용 요인은 다양한 변수와의 상호 관계를 이해함으로써 파생됩니다.

흡수 원가 계산과 활동 원가 계산의 차이점은 무엇입니까?

흡수 원가 계산 및 활동 기반 원가 계산

흡수 원가 계산은 모든 원가를 개별 생산 단위에 할당하는 방법입니다.

활동 기반 원가 계산은 여러 비용 원가를 사용하여 비용을 할당합니다.

비용 기준

흡수 원가 계산은 모든 원가를 배분하기 위해 단일 기준을 사용합니다.

활동 기반 원가 계산은 비용 할당을 위해 여러 비용 기준을 사용합니다.

기간

흡수 원가 계산은 시간이 덜 소요되고 비용 할당 방법이 덜 정확합니다.

활동 기반 원가 계산은 시간이 오래 걸리지 만 정확도는 높아집니다.

사용 및 인기도 |

|

| 흡수 원가 계산은 전통적인 원가 계산 시스템이며 대부분의 관리자는 덜 성공적인 비용 할당 방법이라는 데 동의합니다. | 활동 기반 원가 계산은 비용 회계의 현대적 방법이며 빠른 인기를 얻고 있습니다. |

| 요약 - 흡수 원가 계산과 활동 원가 계산 | |

| 흡수 원가 계산과 활동 기반 원가 계산의 주요 차이점은 간접 비용 (간접비)이 할당되는 방식에 있습니다. 직접 비용 할당은 두 가지 방법에서 동일하게 유지됩니다. 활동 기반 원가 계산은 제공된 정보의 성격과 관련성 때문에 많은 관리자가 선호합니다. 그러나이 방법을 사용하는 데 많은 시간과 비용이 소요됩니다. 또한이 두 시스템은 특정 비용 동인을 식별하는 것이 어려울 수있는 서비스 조직에는 적용하기 어렵습니다. | 참고 문헌: |

| 1. "흡수 원가 계산. " | |

| Investopedia | . N.p., 2015 년 3 월 13 일. 웹. 2017 년 3 월 14 일. |

| 2. "전통적인 (흡수 원가 계산) 소득 계산서. " | |

| 회계 집중 | . N.p., n. 디. 편물. 2017 년 3 월 14 일. |

3. Obaidullah 1 월, ACA, CFAhire. "활동 기반 원가 계산. "

활동 기준 원가 계산

| 단계 | 예. N.p., n. 디. 편물. 2017 년 3 월 14 일.

4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "최적화 문제를 통해 흡수 원가 계산과 활동 기반 원가 계산 시스템 비교. " 사회 과학 연구 국제 학술지 (2015): 19-26. 편물. 2017 년 3 월 14 일.

이미지 예식: 1. "활동 기반 원가 계산"사용자: Andrew pmk - 원저자 및 사용자 별 전환: Andrew pmk는 파일: 활동 기반 계산을 참조하십시오. Commons를 통한 png (공개 도메인) Wikimedia