다각적 재무 제표 간의 차이 | 결합 재무 제표와 결합 재무 제표

주요 차이점 - 결합 재무 제표와 결합 재무 제표

기업이 확장 전략을 추구함에 따라, 다른 회사의 비 통제 지분. 이것은 새로운 기회에 접근하고, 시너지 효과를 얻고, 제한된 시장에 진입하기 위해 수행됩니다. (일부 국가에서는 해외 회사가 본국의 국내 회사와의 제휴없이 사업을 시작하는 것을 허용하지 않습니다.) 그러한 취득한 지분은 재무 제표에 기록되어야한다. 회사가 다른 회사의 지분을 보유하고있는 경우이를 '모기업'이라고합니다. 두 번째 회사는 모회사가 소유 한 비율에 따라 '자회사'또는 '직원'이 될 수 있으며 '지주 회사'라고합니다. 결과가 학부모 및 지주 회사에 대해 별도로 기록되는 경우이를 통합 재무 제표라고합니다. 지주 회사의 결과가 모회사의 소유 지분에 따라 합병되고 기록되는 경우 이러한 계산서를 연결 재무 제표라고합니다. 이것은 통합 재무 제표와 연결 재무 제표의 주요 차이점입니다.

목차

1. 개요 및 주요 차이점

2. 복합 재무 제표 란 무엇입니까?

3. 연결 재무 제표는 무엇입니까?

4. 나란히 비교 - 결합 된 재무 제표와 결합 된 재무 제표

5. 요약

복합 재무 제표 란 무엇입니까?

모회사는 다음과 같이 지주 회사의 지분을 취득 할 수 있습니다.

자회사

모회사는 자회사의 지분을 50 % 이상 소유하고 있습니다. 따라서 제어를 발휘합니다.

Associates

Figure_1: 지주 회사 지분 비율

모회사의 지분은 모회사가 상당한 영향력을 행사하는 지분의 20 % -50 % 사이에있다.

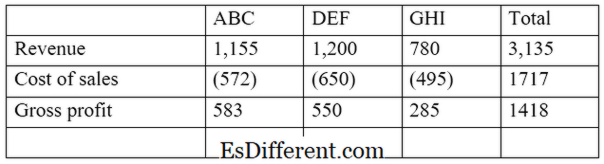

손익 계산서, 대차 대조표 및 현금 흐름표는 회사가 준비한 주요 연말 재무 제표입니다. 회사가 결합 된보고 방법을 실천하고 있다면 이는 모회사와 지주 회사의 재무 결과가 재무 제표에 별도로 표시된다는 것을 의미합니다.즉, 지주 회사는 독립 회사로 기록됩니다. E. 지. ABC Ltd.는 다른 두 회사 인 DEF Ltd와 GHI Ltd.에 투자 한 회사입니다. ABC Ltd는 DEF (자회사)의 55 %와 GHI Ltd (직원)의 30 %를 보유하고 있습니다. 합병 된 손익 계산서의 발췌는 다음과 같습니다.

이 접근법의 장점은 주주가 개별 실적을 평가하기 위해 부모와 지주 회사의 실적을 개별적으로 비교하고 대조 할 수있게한다는 것입니다. 그러나 이것은 부모가 지주 회사를 소유 한 비율을 나타내지는 않습니다.

연결 재무 제표는 무엇입니까?

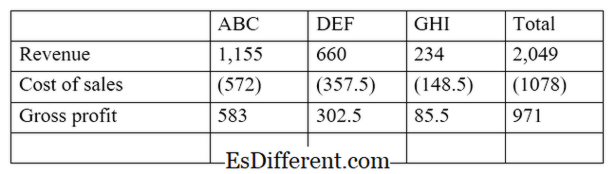

이 접근법에서, 부모와 지주 회사의 재무 결과는 하나의 실체로 제시된다. 여기에는 부모에게 속한 지주 회사의 성과의 비율 만 기록됩니다. 자회사가 '전액 출자'(지분율 100 %) 그 결과는 재무 제표에 완전히 통합됩니다.

재무 회계 기준위원회 (FASB) 및 국제 회계 기준위원회 (IASB)는 기업이 지배 지분을 보유하고있는 경우 연결 재무 제표를 작성하도록 요구하고 있습니다. 다른 비즈니스에서 50 % 이상의 소유권.

위의 예에서 계속해서이 접근 방식을 사용하면 지주 회사의 결과가 모회사의 재무 제표로 통합됩니다. 이는 투자자들이 완전하고 정확한 방식으로 결과를 볼 수있는 기회를 제공합니다. 따라서이 접근법은 결합 된 재무 제표보다 전체 론적입니다. 연결 재무 제표 방법을 사용하여 재무 결과를 기록하는 방법은 다음을 고려해야합니다.

자본금

자회사 또는 관계 기업의 자본금은 모회사의 기록에있는 연결 대차 대조표에 반영되지 않습니다. 주식 자본은 모회사의 지주 회사 투자액과 자동으로 조정됩니다.

비 지배 지분

'

소수 주주 지분

'이라고도하는데, 이는 모기업이 소유하거나 지배하지 않는 자회사의 지분에 대한 소유 지분이다. 이는 소수 주주들에게 속한 자회사의 당기 순이익을 사용하여 계산됩니다. E. 지.: 모회사가 자회사의 65 %를 보유하고있는 경우 소수 주주는 35 %입니다. 자회사가 당기 순이익을 56,000 달러로 가정하면 소수 주주는 19,600 달러 (56,000 * 35 %)가 될 것입니다. 결합 재무 제표와 연결 재무 제표의 차이점은 무엇입니까? - 결합 재무 제표와 연결 재무 제표

지주 회사의 실적과 별도로 지주 회사의 실적은 결합 된 재무 제표에 별도로보고됩니다.

지주 회사의 실적은 모회사의 실적에 통합 재무 제표로 통합됩니다.

보고 구조

지주 회사는 모기업으로부터 독립된 단체로 취급됩니다. |

|

| 부모 및 지주 회사는 단일 법인으로 간주됩니다. | 사용법 |

| 이는 결과에 대한 합리적으로 유용한 재무 결과를 제공합니다. | |

| 이는 재무 정보에 대해보다 전체 론적이며 효과적인 관점을 제시합니다. | 요약 - 결합 된 재무 제표와 결합 된 재무 제표 |

| 결합 된 재무 제표와 연결 재무 제표 간의 주요 차이점은 재무 결과의 표시 방법에 달려있다. 많은 대규모 조직에서는 정확성이 향상되고 소유 지분이 50 %를 초과하는 경우 법적으로 요구되므로 연말에 연결 재무 제표를 사용합니다. 그러나 결합 된 재무 제표와 비교할 때 연결 재무 제표의 작성은 복잡하고 시간이 오래 걸립니다. | |

| 참고 문헌: | 1. "결합과 재무 제표의 통합의 차이점은 무엇입니까? ". |

Chron. co.kr

. N.p., n. 디. 편물. 2017 년 2 월 23 일.

2. "연결 재무 제표. "

Investopedia. N.p., 2015 년 7 월 24 일. 웹. 2017 년 2 월 23 일. 3. "연결 재무 제표와 독립형 재무 제표의 차이. "

재정 기반. Leaf Group, 8 월 15 일, 2011. 웹. 2017 년 2 월 23 일. 4. "구체적인 재무 제표는 언제 필요합니까? "

MLR. N.p., 2016 년 10 월 23 일. 웹. 2017 년 2 월 23 일.