여신 매출과 채권의 차이 | 신용 판매와 미수금

신용 판매 대 채권

대부분의 신용 카드는 신용 카드, 신용 카드, 신용 카드, 신용 카드, 신용 카드, 오늘날의 비즈니스 조직은 고객에게 신용 시설을 제공하기 때문에 신용 판매와 미수금의 차이점을 파악하는 것이 매우 유용합니다. 기업은 구매가 이루어진 후 나중에 구매 한 상품 및 서비스에 대해 (특정 합의한 기간내에) 지불 할 수 있습니다. 이 프로세스를 신용 판매라고합니다. 신용 기준으로 상품을 판매 한 결과 미수금 (무역 채무자)이 존재합니다. 매출 채권은 고객이 조직에 지불해야하는 총 금액입니다. 두 가지 개념은 동일한 현상에서 발생하지만 신용 판매와 미수금 간에는 상당한 차이가 있습니다. 주요 차이점은 크레딧 판매가 특정 기간 동안 손익 계산서에 기록 된 수입 생성 품목 인 반면, 미수금은 특정 기간의 대차 대조표에 기록 된 단기 (현재) 자산으로 알려져 있음을 의미합니다.

신용 판매 란 무엇입니까?

신용 판매는 고객이 나중에 구매하는 재화 나 용역에 대한 대금을 지불 할 수있는 비 현금 판매를 의미합니다. 여기서 구매자는 장래에 한 지불로 전액 또는 양 당사자가 합의한 기간 동안 작은 정기적으로 할부로 상품을 지불 할 수있는 기회를 갖습니다.

미수금이란 무엇입니까?

미수금은 신용 기준으로 상품 또는 서비스를 구매 한 결과 고객이 비즈니스 조직에 지불해야하는 총 금액을 나타냅니다. 이 금액은 조직이 소유하지만 아직받지 못한 자산이므로 자산으로 식별되어 대차 대조표의 현재 자산으로 기록됩니다.

신용 판매와 미수금의 유사점

• 두 가지 개념은 같은 지점에서 비롯된 것입니다. 이자형. 신용 판매

• 거래를 기록하기 위해 동일한 소스 문서 세트 사용 (예: 판매 송장)

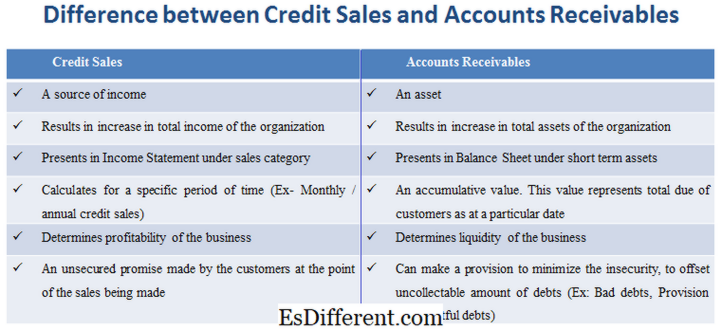

신용 판매와 매출 채권의 차이점은 무엇입니까?

• 신용 판매는 수입 원천이며 미수금은 자산입니다.

• 신용 판매는 조직의 총 수입 증가의 결과입니다. 미수금은 조직의 총 자산이 증가한 결과입니다.

• 신용 판매는 판매 범주 아래의 손익 계산서에 표시됩니다. 미수금은 대차 대조표의 단기 자산 아래에 표시됩니다.

• 신용 판매는 특정 기간 (예: 월간 / 연간 신용 판매)으로 계산됩니다. 매출 채권은 누적 금액입니다. 이 값은 특정 날짜와 같은 고객의 총 지불 금액을 나타냅니다.

• 신용 판매는 매출 채권이 비즈니스의 유동성을 결정하는 동안 비즈니스의 수익성을 결정합니다.

• 신용 판매는 판매 시점에서 고객이 약속 한 무담보입니다. 미수금은 회수 불가능한 부채 (예: 채무 부채, 대손 충당금)를 상쇄하기위한 불안정성을 최소화하기위한 조항을 마련 할 수 있습니다.

신용 기반 상품 판매는 미수금을 창출한다. 이자형. 하나는 다른 것에 달려있다. 신용 판매는 소득 원천이며 특히 특정 기간 동안 손익 계산서에 기록됩니다. 대조적으로, 매출 채권은 단기 어음의 한 종류이며, 대차 대조표에 기록됩니다. 이는 지불 할 총 금액의 합계이므로 특정 기간 동안 구체적이지는 않습니다.