명목 계정과 실제 계정 간의 차이 | 명목 계정과 실제 계정

주요 차이점 - 명목 계정과 실제 계정

회계 연도 종료 명세서 작성에는 해당 기간 동안 여러 계정에 많은 트랜잭션을 기록해야합니다. 자산, 부채, 자본, 소득, 지출, 이익 및 손실과 같은 다양한 계좌 유형이 있습니다. 소득, 지출, 손익 계정의 잔액은 회계 연도 말에 마감되며 이는 명목 계정이라고합니다. 반면, 자산, 부채 및 자본을 포함하는 999 개의 잔액은 회계 연도 종료 시점에 종료되지 않으며 대신 다음 연도로 이월됩니다. 이러한 계정을 실제 계정이라고합니다. 이것은 명목 계정과 실제 계정 간의 주요 차이점입니다. 목차

1. 개요 및 주요 차이점2. 명목 계정은 무엇입니까?

3. 실제 계정이란 무엇입니까?

4. 나란히 비교 - 명목 계정과 실제 계좌

5. 요약

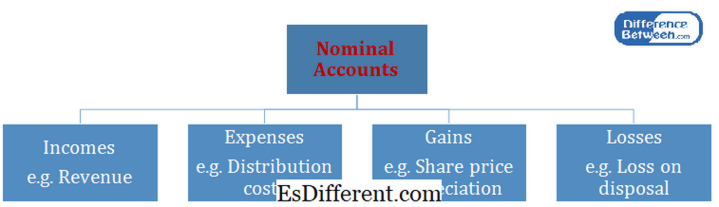

명목 계정이란 무엇입니까?

명목 계정의 잔액은 회계 연도 말에 마감됩니다. 결과적으로 명목 계정은 각 회계 연도에 균형을 이루지 않고 시작됩니다. 잔액이 다음 회계 연도로 이월되지 않으므로 명목 계정은 '

임시 계정

'이라고도합니다.

실제 계정이란 무엇입니까?

영구 계정

'으로 알려져 있습니다. 예를 들어 토지 및 건물과 같은 자산은 회계 연도의 변경과 관계없이 계속 존재합니다. 사업이 끝날 때까지 실제 계좌가 존재하게됩니다. 명목 계정과 실제 계정의 차이점은 무엇입니까? - diff 기사 테이블 중간 ->

명목 계정 대 실제 계정

명목 계정의 잔액은 회계 연도 말에 닫힙니다.

실제 회계상의 잔액은 회계 연도 말에 마감되지 않습니다. |

|

| 계정 유형 | 소득, 비용, 손익 계정은 명목 계정으로 분류됩니다. |

| 자산, 부채 및 자본 계정은 실제 계정으로 분류됩니다. | |

| 재무 제표 | 명목 계정 잔액은 손익 계산서에 기록됩니다. |

| 실제 계정 잔액이 대차 대조표에 기록됩니다. | |

| 요약 - 명목 계정과 실제 계정 | 명목 계정과 실제 계정의 차이는 대부분 계정 유형과 관련이 있습니다. 명목 계정은 회계 연도 동안 지속되는 단기 계좌이며 다음 회계 연도에도 실제 계좌가 계속 존재합니다. 각 계정 유형에 대한 처리는 회계 원칙, 기록 된 거래의 성격 및 조직에 미치는 영향에 따라 달라집니다. 명목 계정과 실제 계정의 차이를 이해하면 다양한 계정 유형의 특성과 영향을보다 잘 이해할 수 있습니다. |

참고 문헌:

1. "명목 계정과 실제 계정의 차이점은 무엇입니까? | AccountingCoach. "AccountingCoach. com. N.p., n. 디. 편물. 03. 03. 2017.

2. "실질 계정 대 명목 계정: 정의, 차이점 및 예. "연구. com. 연구. com, n. 디. 편물. 03. 03. 2017.

3. "명목 계정이란 무엇입니까? 정의와 의미. "BusinessDictionary. com. N.p., n. 디. 편물. 03. 03. 2017.

4. "실제 계정이란 무엇입니까? | AccountingCoach. "AccountingCoach. com. N.p., n. 디. 편물. 03. 03. 2017.